:

:  :

:  :

:

Posted on 23 May 2022

Posted on 23 May 2022

4230

4230

WeChat ID :

Login/Register

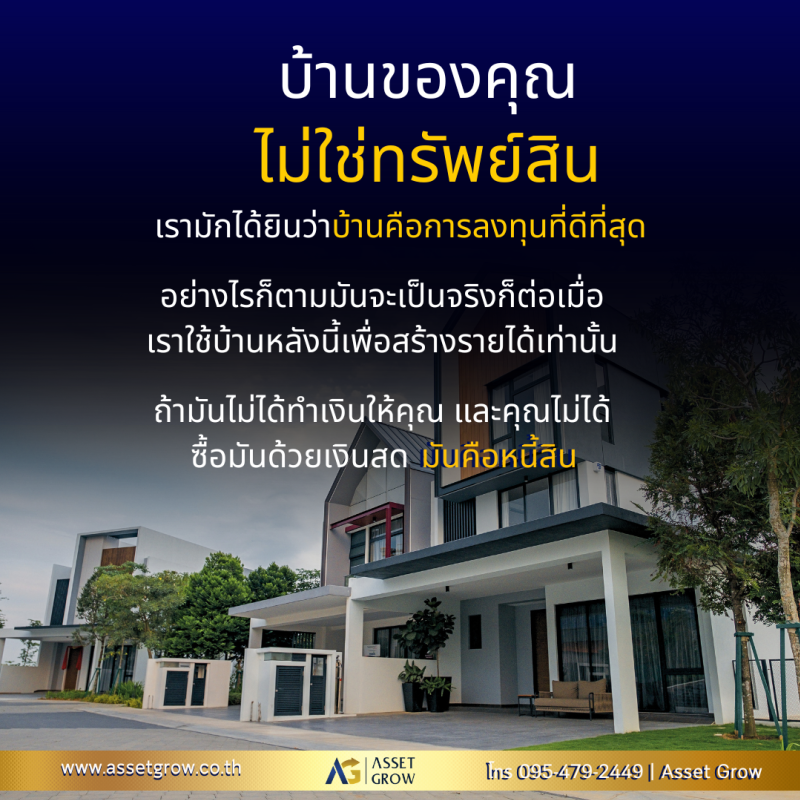

ทำความเข้าใจให้ดี ว่าบ้านคือหนี้หรือสินทรัพย์กันแน่

แต่ไหนแต่ไรมา เรามักได้รับการปลูกฝังแนะนำกันมาตลอดว่า ให้ตั้งใจขยันทำงาน เก็บเงินและรีบซื้อบ้าน หรือคอนโดให้ได้ เพราะบ้านหรืออสังหาริมทรัพย์นั้น คือ “สินทรัพย์” ที่เมื่อเวลาผ่านไป มูลค่าจะมีแต่ยิ่งสูงขึ้นเรื่อยๆ นอกจากนี้การซื้อบ้าน การที่เรามีบ้านเป็นของตัวเอง คนส่วนใหญ่ก็ยังมองว่าเป็นสัญลักษณ์ของ “ความมั่นคง” ในชีวิตอีกด้วย แต่ทั้งนี้ในความเป็นจริงแล้ว “บ้าน” อาจไม่ใช่ “สินทรัพย์” อย่างที่หลายคนเข้าใจเสมอไป แต่กลับกันเลยที่อาจเป็น “หนี้สินก้อนใหญ่” ซึ่งทำให้อาจเราตกที่นั่งลำบาก และยากที่จะมีชีวิตที่มั่นคงได้ด้วยซ้ำ โดยการจะตัดสินได้ว่าบ้านคือหนี้หรือสินทรัพย์กันแน่นั้น ต้องเริ่มต้นจากการเข้าใจความหมายของคำว่า “สินทรัพย์” เสียก่อน

“สินทรัพย์” คืออะไร?

สินทรัพย์ คือ สิ่งที่เมื่อเราครอบครอง หรือ เป็นเจ้าของแล้ว ทำให้เรา “มีเงินเพิ่มพูนมากขึ้น” โดยตัวอย่างของสินทรัพย์ ก็เช่น เงินสด เพราะหากเรานำเงินฝากไว้กับธนาคาร ก็จะได้ดอกเบี้ย ทำให้เงินเพิ่มพูนมากขึ้น หุ้นที่เราซื้อไว้ เมื่อเวลาผ่านไปกิจการมีกำไรหุ้นก็มีมูลค่าสูงขึ้น เรามีโอกาสได้รับปันผลจากหุ้น จึงทำให้มีเงินเพิ่มมากขึ้น หรือ ทองคำ ก็เป็นสินทรัพย์เช่นกัน เพราะการซื้อทองคำเก็บไว้ เมื่อทองมีมูลค่าสูงขึ้น เราก็จะมีเงินมากขึ้นกว่าเดิมจากที่เสียไป เป็นต้น

“บ้าน” เป็น สินทรัพย์หรือไม่?

“บ้าน” เป็น สินทรัพย์หรือไม่?

สินทรัพย์นั้น อาจจะเป็นวัตถุสิ่งของก็ได้ ซึ่ง “บ้าน” เอง ก็สามารถจัดว่าเป็นสินทรัพย์ได้เช่นกัน แต่การที่บ้านจะเป็นสินทรัพย์ได้อย่างแท้จริงนั้น จะต้องอยู่ภายใต้แนวคิดที่ว่า “การครอบครองบ้านหรือคอนโดของเราก่อให้เกิดรายได้มากกว่ารายจ่าย” หมายความว่า ถ้าเราซื้อบ้านเพื่ออยู่อาศัยเอง บ้านจะไม่ได้เป็นสินทรัพย์ แต่จะเป็น “หนี้สิน” เพราะบ้านที่เราซื้อ ทำให้เรามีภาระที่จะต้องจ่าย ได้แก่ ค่าผ่อนบ้านทุกเดือนเป็นเวลาหลายสิบปี รวมหนึ่งค่าบำรุงรักษา และค่าเสื่อมที่ตามมากอีกนับไม่ถ้วน ส่วนในกรณีที่จะทำให้บ้านเป็นสินทรัพย์ ก็คือ เราซื้อบ้าน หรือคอนโดเพื่อให้เช่า และ เราได้ค่าเช่าเป็นรายได้เข้ามามากกว่า “ค่าผ่อนที่ต้องชำระ” เช่น เราซื้อบ้านมาต้องผ่อนเดือนละ 7,000 บาท แต่ปล่อยให้เช่าได้เดือนละ 10,000 บาท เหลือเงินเป็นกำไร 3,000 บาท ดังนั้น บ้านหลังนี้จึงถือเป็นสินทรัพย์ เพราะ “ทำให้เรามีเงินเพิ่มพูน” มากขึ้น

สิ่งของใดก่อให้เกิดรายได้ ถือเป็นสินทรัพย์ทั้งสิ้น

สิ่งของใดก่อให้เกิดรายได้ ถือเป็นสินทรัพย์ทั้งสิ้น

หากเราเข้าใจความหมายของคำว่า “สินทรัพย์” ดีแล้ว ก็จะเข้าใจว่า “รถยนต์” ก็สามารถเป็นสินทรัพย์ได้ หากเราซื้อมาเพื่อใช้สร้างรายได้ ไม่ว่าจะเป็นการซื้อมาเพื่อปล่อยเช่า ซื้อมาเพื่อใช้ประกอบอาชีพ ขับรถรับส่ง ขับไปทำงานเพื่อสร้างยอดขาย ที่ทำให้สุดท้ายแล้ว เรามีรายได้มากกว่า “ค่างวดที่ต้องจ่าย” ทั้งนี้ รวมถึง คอมพิวเตอร์ โน้ตบุค โทรศัพท์มือถือก็ด้วย ที่หาก การซื้อมานั้น ทำให้เรานำเอาใช้เพื่อก่อให้เกิดรายรับมากกว่ารายจ่าย ก็จะถือว่าสิ่งของเหล่านั้น เป็นสินทรัพย์ทั้งสิ้น ส่วนหากสิ่งของทั้งหมดที่เราจ่ายเงินซื้อมา ไม่ได้ทำให้เรามีรายได้เพิ่มขึ้น แต่ตามมาด้วยภาระค่าใช้จ่ายที่ต้องผ่อนจ่าย ต้องซ่อมบำรุงแล้ว จะถือว่าเป็น “หนี้สิน” ทั้งหมด

สรุป การซื้อบ้าน ไม่อาจทำให้ชีวิตเรามั่นคงได้เลย หากไม่สามารถรับมือกับค่าใช้จ่ายที่จะตามมาได้ ดังนั้น ก่อนที่จะตัดสินใจซื้อบ้านหรือคอนโด จึงจำเป็นต้องสำรวจตัวเองให้ดีก่อน ว่ามีความสามารถในการชำระหนี้ได้หรือไม่ หากยังไม่พร้อมจริงๆ ก็ควรชะลอการตัดสินใจออกไปก่อน เนื่องจากการตัดสินใจซื้อในวันที่สถานะการเงินไม่พร้อมก็จะกลายเป็นการสร้าง “หนี้สิน” มากกว่าการสร้าง “สินทรัพย์” ให้กับชีวิต ซึ่งรวมถึงการตั้งใจจะซื้อบ้านหรือคอนโดเพื่อปล่อยเช่าด้วย ที่แม้จะเป็นแนวคิดของการสร้างสินทรัพย์ที่ถูกต้องจริง แต่ก็ต้องมั่นใจว่า บ้านหรือคอนโดที่ซื้อ เป็นทำเลที่ปล่อยเช่าได้ และได้ราคาค่าเช่ามากกว่าค่างวดผ่อนชำระที่เราต้องจ่าย ไม่เช่นนั้นแล้ว การลงทุนที่ตั้งใจ ก็จะกลายเป็นทำให้เกิดภาระหนี้สินได้ในที่สุดอยู่ดี

.

หากสนใจต้องการพัฒนาตนเองเป็นผู้ประกอบการหรือนักขายอสังหาฯ หรือฝากขาย-ซื้อหากสนใจต้องการพัฒนาตนเองเป็นผู้ประกอบการหรือนักขายอสังหาฯ หรือฝากขาย-ซื้อ-เช่า-ลงทุนติดต่อเพิ่มเติมได้ที่

Facebook : Asset Grow

โทร : 095-479-2449

โทร : 095-479-2449

.

ไม่อยากพลาดข่าวสาร สาระดี ๆ แวดวงอสังหาฯ การลงทุน อย่าลืมกดไลก์ กดติดตามและกดแชร์เพจ Asset Grow ไว้นะคะ

ไม่อยากพลาดข่าวสาร สาระดี ๆ แวดวงอสังหาฯ การลงทุน อย่าลืมกดไลก์ กดติดตามและกดแชร์เพจ Asset Grow ไว้นะคะ

.

#AssetGrow #อสังหาริมทรัพย์ #การลงทุน #บ้าน #ที่ดิน #ซื้อบ้าน #ซื้อที่ดิน #ทรัพย์สิน #นักลงทุน #อสังหา #InvestmentProperty